Firmengeschenke richtig auswählen: Die komplette Checkliste für Anlass, Budget und Steuer

Geschätzte Lesezeit: 11 Min.

TL;DR

Ein gutes Firmengeschenk hat vier Eigenschaften: Es passt zum Anlass, zur Stückzahl, zur Empfängergruppe und zur steuerlichen Grenze. Drei Werte solltest du dir merken: 10 Euro für Streuwerbeartikel, 50 Euro pro Geschäftsfreund und Jahr (Freigrenze seit 01.01.2024) sowie 50 Euro pro Monat als steuerfreier Sachbezug für eigene Mitarbeitende, ergänzt durch 60 Euro pro persönlichem Anlass. Wer diese Grenzen überschreitet, verliert die volle Abzugsfähigkeit – die Freigrenze ist kein Freibetrag. Die wirksamsten Firmengeschenke kombinieren Alltagsnutzen, dezente Personalisierung und langlebige Materialien. Edelstahl-Trinkflaschen, Brotdosen und Thermobecher mit Lasergravur erfüllen diese Kriterien besonders gut – ab 20 Stück sinnvoll, mit Stückpreisen ab 26,97 Euro und 2 bis 7 Tagen Lieferzeit. Die 7-Punkte-Checkliste am Ende dieses Artikels führt dich durch jede Bestellung.

Wichtige Fakten auf einen Blick

- Freigrenze Geschäftsfreunde: 50 € pro Empfänger und Jahr seit 01.01.2024 (§ 4 Abs. 5 EStG, Wachstumschancengesetz – vorher 35 €)

- Streuwerbeartikel: bis 10 € pro Stück, immer voll als Betriebsausgabe abzugsfähig (BMF-Schreiben 19.05.2015)

- Mitarbeiter-Sachbezug: bis 50 € pro Monat steuerfrei (§ 8 Abs. 2 EStG)

- Aufmerksamkeit Mitarbeiter: bis 60 € pro persönlichem Anlass steuerfrei (R 19.6 LStR)

- Betriebsveranstaltung: Freibetrag 110 € pro Mitarbeitendem und Veranstaltung

- Pauschalsteuer bei Überschreitung: 30 % nach § 37b EStG für Sachzuwendungen

- Aufzeichnungspflicht: ab 10 € pro Geschenk muss in der Buchhaltung Anlass und beschenkte Person dokumentiert werden

- Erinnerungswert Werbeartikel: 70 % – höchster aller Werbeformen (GWW DIMA-Studie)

Firmengeschenke wirken oft nicht so, wie sie sollen – nicht weil das Geschenk schlecht ist, sondern weil die Auswahl ohne Struktur erfolgt. Wer 200 Logo-Stifte für die Messe kauft und gleichzeitig 30 hochwertige Sets für Top-Kunden orderlt, denkt eigentlich richtig. Wer beides aber im gleichen Budget mit derselben Logik plant, verliert Wirkung und in einigen Fällen sogar die Steuerabzugsfähigkeit. Dieser Artikel bündelt die Entscheidungslogik in vier Bausteinen – Anlass, Budget, Steuer, Personalisierung – und endet in einer 7-Punkte-Checkliste, die du vor jeder Bestellung durchgehst.

Was ist ein Firmengeschenk – und was nicht?

Ein Firmengeschenk ist eine Sachzuwendung, die ein Unternehmen aus betrieblichem Anlass an Mitarbeitende, Geschäftspartner oder Kunden überreicht. Es unterscheidet sich von reinem Marketing durch den Zuwendungscharakter – das Geschenk ist nicht primär für Außenwirkung gedacht, sondern für Wertschätzung, Bindung oder Anerkennung.

Definition: Ein Firmengeschenk ist eine geldwerte Sachleistung, die ein Unternehmen außerhalb des regulären Leistungsaustauschs an Empfänger übergibt. Steuerrechtlich wird unterschieden zwischen Geschenken an eigene Beschäftigte (§ 8 EStG) und Geschenken an Geschäftsfreunde (§ 4 Abs. 5 EStG). Geldgeschenke gelten nicht als Sachzuwendung und sind grundsätzlich steuerpflichtig.

Drei Abgrenzungen helfen bei der Klassifizierung:

- Firmengeschenk vs. Werbeartikel: Ein klassischer Werbeartikel (Stift mit Logo, Streuartikel) hat primär Werbecharakter. Ein Firmengeschenk hat einen konkreten Anlass und einen identifizierbaren Empfänger.

- Firmengeschenk vs. Bestechung: Ein Geschenk darf keinen Einfluss auf eine geschäftliche Entscheidung haben. Im B2B-Umfeld und besonders im Public-Sector-Bereich gelten strenge Compliance-Regeln.

- Sachgeschenk vs. Geldgeschenk: Steuerliche Vorteile gelten nur für Sachzuwendungen. Geldbeträge, Bargeld oder bar auszahlbare Gutscheine sind immer steuerpflichtiger Arbeitslohn.

Welche Anlässe rechtfertigen ein Firmengeschenk?

Jeder Anlass mit klarem betrieblichen Bezug rechtfertigt grundsätzlich ein Firmengeschenk – die Häufigkeit pro Empfänger ist allerdings begrenzt. Aus der Praxis haben sich zehn Anlässe etabliert, die regelmäßig Firmengeschenke auslösen:

| Anlass | Empfängergruppe | Typische Geschenkklasse |

|---|---|---|

| Onboarding / erster Arbeitstag | Mitarbeitende | Welcome-Package (30–70 € pro Set) |

| Geburtstag Mitarbeitende | Mitarbeitende | Aufmerksamkeit bis 60 € |

| Jubiläum (5, 10, 25 Jahre) | Mitarbeitende | Premium-Bundle, ggf. > 60 € (Pauschalsteuer) |

| Hochzeit / Geburt eines Kindes | Mitarbeitende | Aufmerksamkeit bis 60 € |

| Weihnachten / Jahresende | Mitarbeitende & Kunden | 30–50 € pro Empfänger |

| Vertragsabschluss / Projekt-Erfolg | Geschäftspartner | 30–50 € |

| Sommerfest / Betriebsveranstaltung | Mitarbeitende | im 110-€-Freibetrag enthalten |

| Fachmesse / Branchenevent | Standbesucher, Leads | Streuartikel (< 10 €) + Nachversand-Geschenke (25–50 €) |

| Kundenbesuch / Quartalsmeeting | Bestandskunden | 25–50 € |

| Generelle Kundenbindung Q4 | Top-Kunden | 30–50 €, Premium-Bundle |

Wie viel darf ein Firmengeschenk kosten – steuerlich gesehen?

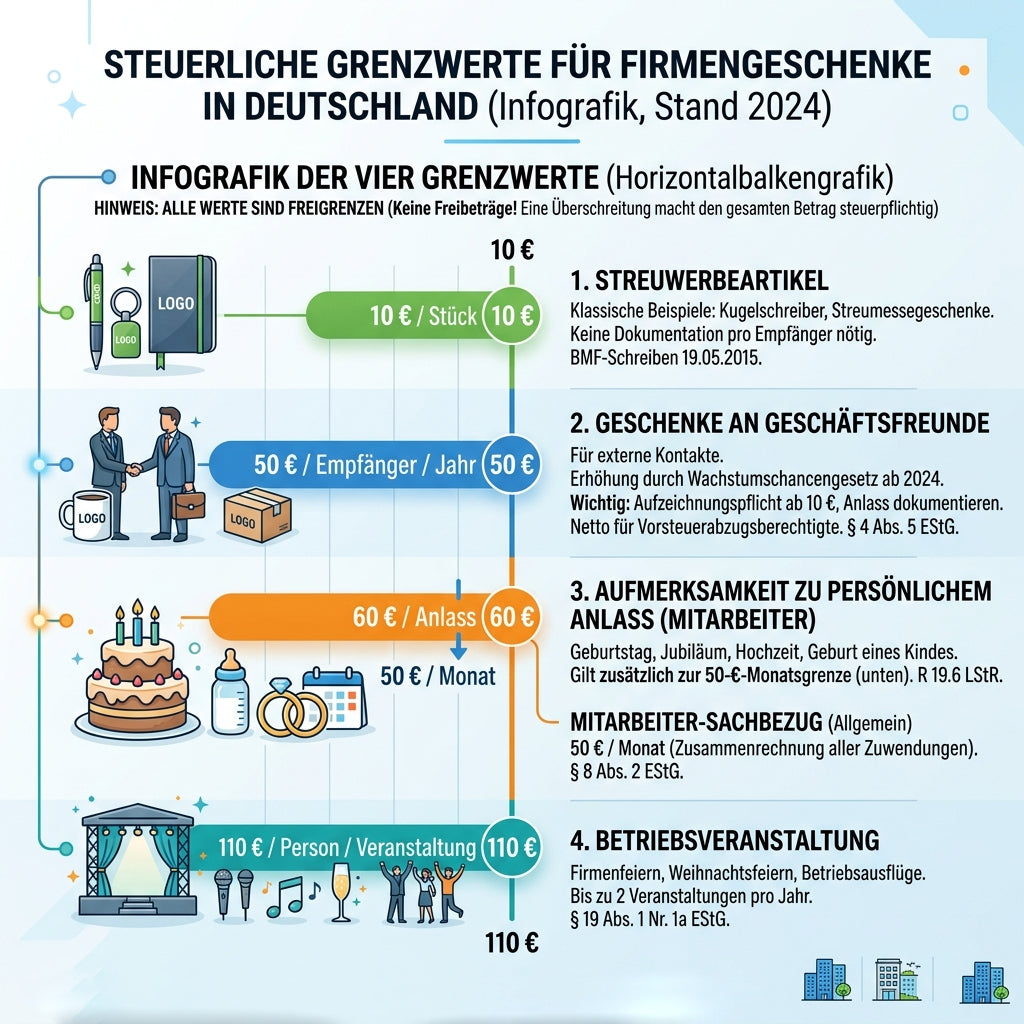

Es gibt vier Grenzwerte, die du kennen musst – jede greift in einem anderen Empfängerkontext. Wer sie sauber auseinanderhält, optimiert sowohl Wirkung als auch Steuerlast.

Wichtig: Alle hier genannten Grenzen sind Freigrenzen, keine Freibeträge. Wird die Grenze auch nur um wenige Cent überschritten, fällt der gesamte Wert in die Steuerpflicht – nicht nur der überschießende Teil. Diese Unterscheidung ist der häufigste Fehler in der Geschenke-Buchhaltung.

10-Euro-Grenze für Streuwerbeartikel

Streuwerbeartikel sind Werbemittel bis 10 Euro Stückkosten, die breit verteilt werden. Sie zählen nicht in die 50-Euro-Freigrenze für Geschäftsfreunde und müssen nicht einzeln pro Empfänger dokumentiert werden (BMF-Schreiben vom 19.05.2015). Klassische Beispiele: Kugelschreiber, Schlüsselanhänger, kleine Notizblöcke, Streumessegeschenke.

50-Euro-Grenze für Geschenke an Geschäftsfreunde

Seit 01.01.2024 gilt eine Freigrenze von 50 Euro pro Empfänger und Jahr. Die Anhebung von zuvor 35 Euro erfolgte mit dem Wachstumschancengesetz (Quelle: Haufe).

Wichtige Details:

- Brutto vs. netto: Für vorsteuerabzugsberechtigte Unternehmen gilt die 50-€-Grenze netto, für nicht-vorsteuerabzugsberechtigte (z. B. Banken, Ärzte) brutto.

- Aufzeichnungspflicht: Bei jedem Geschenk ab 10 € müssen Empfänger und Anlass dokumentiert werden.

- Bei Überschreitung: Der gesamte Betrag ist nicht mehr abzugsfähig (Freigrenze, kein Freibetrag), es sei denn, du wählst die Pauschalsteuer nach § 37b EStG mit 30 %.

50/60-Euro-Grenze für Mitarbeiter-Sachbezüge

Bei eigenen Beschäftigten greifen zwei parallele Regelungen:

- § 8 Abs. 2 EStG – Sachbezug: bis 50 € pro Monat steuer- und sozialversicherungsfrei. Alle Sachzuwendungen eines Monats werden zusammengerechnet. Keine Barauszahlung möglich.

- R 19.6 LStR – Aufmerksamkeit zu persönlichem Anlass: bis 60 € pro Anlass steuer- und sozialversicherungsfrei. Anlässe sind Geburtstag, Jubiläum, Hochzeit, Geburt eines Kindes, runder Geburtstag. Diese Grenze gilt zusätzlich zur 50-€-Monatsgrenze.

Wichtig: Der reine Diensteintritt (Onboarding) zählt steuerlich nicht als „persönlicher Anlass" im Sinne der 60-Euro-Aufmerksamkeit. Welcome-Packages werden über die 50-€-Sachbezugsgrenze oder die Pauschalsteuer nach § 37b EStG abgebildet.

Zusammenfassung der Freigrenzen

| Regelung | Grenze | Empfängergruppe | Anlass | Quelle |

|---|---|---|---|---|

| Streuwerbeartikel | 10 € / Stück | Alle | Breite Verteilung | BMF 19.05.2015 |

| Geschenk Geschäftsfreund | 50 € / Empfänger / Jahr | Externe | Beliebig | § 4 Abs. 5 EStG |

| Sachbezug Mitarbeitende | 50 € / Monat | Eigene Belegschaft | Beliebig (kein Bargeld) | § 8 Abs. 2 EStG |

| Aufmerksamkeit Mitarbeitende | 60 € / Anlass | Eigene Belegschaft | Persönlicher Anlass | R 19.6 LStR |

| Betriebsveranstaltung | 110 € / Person / Veranstaltung | Eigene Belegschaft | Firmenfeier | § 19 Abs. 1 Nr. 1a EStG |

| Pauschalsteuer | 30 % auf den Wert | Alle | Bei Überschreitung | § 37b EStG |

Welche Personalisierung passt zu welchem Anlass?

Der Anlass bestimmt die Tiefe und Art der Personalisierung – nicht die Stückzahl. Wer ein Welcome-Package für 30 Mitarbeitende plant, geht persönlicher vor als jemand, der 5.000 Streuartikel für eine Messe vorbereitet.

| Anlass | Empfohlene Personalisierung | Verfahren | Empfohlene Stückzahl |

|---|---|---|---|

| Onboarding / Welcome | Logo + Vorname des Empfängers | Lasergravur | 20–50 pro Charge |

| Mitarbeiterjubiläum | Logo + Jahreszahl ("10 Jahre") | Lasergravur | 1–10 pro Jahr |

| Mitarbeitergeburtstag | Logo + Vorname (dezent) | Lasergravur | 10–50 pro Jahr |

| Weihnachten Mitarbeitende | Logo, ggf. Slogan, markierter Karton | Lasergravur + Kartondesign | gesamte Belegschaft |

| Weihnachten Kunden | Logo, Premium-Bundle | Lasergravur + Bundle | 100–500 |

| Messe-Streuartikel | Logo dezent | Druckverfahren | 1.000+ |

| Messe-Nachversand | Logo + Empfängername | Lasergravur | 250–500 |

| Vertragsabschluss | Logo + Kundenname/Datum | Lasergravur | 1–10 |

| Top-Kunden Geschenk | Premium-Bundle, individueller Karton | Lasergravur + Bundle + Karton | 50–200 |

| Streuartikel breit verteilt | Logo dezent | Druck oder Lasergravur | 500+ |

Die Checkliste: 7 Fragen vor jeder Bestellung

Diese sieben Fragen sollten vor jeder größeren Geschenkebestellung beantwortet sein. Wer alle sieben schriftlich klärt, vermeidet die häufigsten Fehler und kommt zu einem belastbaren Briefing für den Lieferanten.

- Anlass und Zielgruppe: Wer bekommt das Geschenk – Mitarbeitende, Bestandskunden, Leads, Geschäftspartner? Welcher Anlass steht dahinter (Onboarding, Jubiläum, Messe, Weihnachten)?

- Stückzahl: Wie viele Empfänger – exakt? Plane 10 bis 15 Prozent Reserve für Nachbestellungen, Onboarding-Wellen oder defekte Stücke.

- Budget pro Empfänger: Liegst du innerhalb der 10-€-Streuwerbeartikel-Grenze, der 50-€-Geschäftsfreund-Grenze oder darüber (Pauschalsteuer)?

- Steuerliche Grenze: Welche Regelung greift (§ 4 EStG, § 8 EStG, R 19.6 LStR)? Wurden die Empfänger im selben Jahr/Monat bereits beschenkt? Aufzeichnungspflicht ab 10 € beachtet?

- Personalisierungstiefe: Reicht Logo allein, oder ergänzt du Empfängername, Anlass, Datum? Lasergravur (Edelstahl) oder Druck (Kunststoff)?

- Lieferzeit und Termin: Wann muss das Geschenk beim Empfänger ankommen? Plane Designbestätigung (1 Tag), Produktion (2–7 Tage) und Versand (1–2 Tage) ein – also rund 5 bis 11 Werktage für personalisierte Edelstahl-Produkte.

- Materialqualität und Nachhaltigkeit: Ist das Produkt langlebig, BPA-frei, lebensmittelecht, CO₂-kompensiert? 80 Prozent der Werbeartikel-Einkäufer achten 2025 explizit auf Nachhaltigkeit (Verbandsbüro-Statistik 2025).

Welche Fehler solltest du vermeiden?

Sieben Fehler tauchen in der Praxis besonders häufig auf – und sind alle vermeidbar.

- Freigrenze als Freibetrag missverstehen: Wer ein Geschenk im Wert von 50,50 € versendet, verliert die volle Abzugsfähigkeit für den gesamten Betrag. Die 50-€-Marke ist eine harte Grenze.

- Aufzeichnungspflicht ignorieren: Ohne Empfänger- und Anlassdokumentation ab 10 € verlierst du in der Betriebsprüfung den Steuerabzug. Eine einfache Excel-Liste reicht – aber sie muss existieren.

- Geldgeschenke statt Sachzuwendung: Bargeld, auszahlbare Gutscheine oder Geldkarten ohne Verwendungsbeschränkung sind immer steuerpflichtiger Arbeitslohn – auch unter 50 €.

- Geringe Materialqualität bei Top-Kunden: Ein Premium-Empfänger mit Standardware ist demotivierter als ohne Geschenk. Lieber weniger Empfänger und höhere Qualität.

- Aufdringliches Logo: Ein Logo, das das halbe Produkt überdeckt, signalisiert Werbung statt Wertschätzung. Bei Lasergravur gilt: dezent, in CI-Größe, an unauffälliger Position.

- Zu späte Übergabe: Ein Welcome-Geschenk in Woche 4 wirkt nicht mehr. Ein Weihnachtsgeschenk im Januar auch nicht. Lieferzeit großzügig kalkulieren – realistisch 5 bis 11 Werktage für personalisierte Edelstahl-Produkte.

- Ein Geschenk für alle: Wer Mitarbeitende, Bestandskunden, neue Leads und Top-Kunden mit derselben Trinkflasche bedenkt, verschenkt Wirkung. Segmentiere – das ist sowohl steuerlich als auch werbewirksam sinnvoller.

Häufige Fragen

Wie viel darf ein Geschenk an einen Geschäftsfreund kosten?

Seit dem 01.01.2024 liegt die steuerliche Freigrenze bei 50 Euro pro Empfänger und Geschäftsjahr. Wer drüber liegt, kann den Wert nur über die Pauschalsteuer nach § 37b EStG mit 30 Prozent abbilden oder verzichtet auf die Abzugsfähigkeit komplett.

Sind Firmengeschenke steuerlich absetzbar?

Ja, innerhalb der jeweiligen Grenzen. Streuwerbeartikel bis 10 Euro sind immer voll absetzbar, Geschenke bis 50 Euro pro Geschäftsfreund und Jahr ebenfalls, Mitarbeiter-Sachbezüge bis 50 Euro pro Monat. Wichtig sind die Aufzeichnungspflicht ab 10 Euro und die korrekte Buchung als Sachzuwendung.

Was ist ein Streuwerbeartikel?

Ein Streuwerbeartikel ist ein Werbemittel mit Stückkosten von bis zu 10 Euro, das breit verteilt wird (z. B. auf Messen oder im Direktmarketing). Streuwerbeartikel zählen nicht in die 50-Euro-Geschäftsfreund-Grenze und müssen nicht einzeln pro Empfänger dokumentiert werden.

Welches Geschenk passt zu welchem Anlass?

Onboarding: Welcome-Bundle (Trinkflasche, Brotdose). Jubiläum: Premium-Geschenk mit Jahreszahl-Gravur. Weihnachten: Bundle in Markenkarton. Messe: Streuartikel + Nachversand-Geschenke an Leads. Vertragsabschluss: hochwertiges Einzelgeschenk mit Kundennamen. Eine vollständige Anlass-Personalisierungs-Matrix findest du oben in diesem Artikel.

Wie viele verschiedene Geschenke pro Empfänger und Jahr sind möglich?

Bei Geschäftsfreunden: beliebig viele, in Summe aber maximal 50 Euro pro Empfänger und Jahr (steuerlich abzugsfähig). Bei Mitarbeitenden: 50 Euro pro Monat Sachbezug plus 60 Euro pro persönlichem Anlass. Streuwerbeartikel unter 10 Euro fallen aus beiden Grenzen heraus.

Was passiert, wenn ich die 50-Euro-Grenze überschreite?

Der gesamte Wert ist nicht mehr als Betriebsausgabe abzugsfähig – nicht nur der überschießende Teil. Alternativ kannst du die Pauschalsteuer nach § 37b EStG mit 30 Prozent zuzüglich Solidaritätszuschlag und Kirchensteuer übernehmen, dann ist das Geschenk für den Empfänger steuerfrei.

Gilt die 50-Euro-Grenze brutto oder netto?

Für vorsteuerabzugsberechtigte Unternehmen gilt die 50-Euro-Grenze netto, für nicht-vorsteuerabzugsberechtigte Zuwender (z. B. Banken, Versicherungen, Heilberufe) brutto. Im Zweifel die eigene Steuerberatung fragen, weil die Einordnung von der Umsatzsteuerpflicht des Zuwenders abhängt.

Was ist der Unterschied zwischen Mitarbeiter- und Geschäftsfreund-Geschenk?

Mitarbeiter-Geschenke fallen unter § 8 Abs. 2 EStG (50-€-Sachbezug pro Monat) bzw. R 19.6 LStR (60-€-Aufmerksamkeit pro Anlass). Geschäftsfreund-Geschenke fallen unter § 4 Abs. 5 EStG (50-€-Freigrenze pro Jahr). Die Grenzen sind unabhängig voneinander und gelten parallel.

Bereit für dein nächstes Firmengeschenk?

Wir produzieren bei Blockhütte personalisierte Edelstahl-Trinkflaschen, Brotdosen und Thermobecher mit Lasergravur – passend zu Onboarding, Messe, Jubiläum oder Q4-Kundenpräsenten. Stückpreise ab 26,97 €, Lieferzeit 2 bis 7 Tage. Designvorschau binnen 24 Stunden.